La guerra dello streaming è una faccenda americana, se fosse una serie tv si chiamerebbe “The streamers“. Una faccenda americana, ma per essere precisi dovremmo dire californiana. Perché almeno due anime di questo conflitto vengono da lì, dal Golden state: la produzione di storie su grande e piccolo schermo, e la loro diffusione nell’ecosistema digitale.

Disney è Hollywood; Netflix – che ha sconvolto alla radice il modo di consumare intrattenimento – è invece Hollywood+Silicon Valley.

Netflix è la perfetta sintesi di due mondi, una sintesi che ha modificato comportamenti umani, interazioni e relazione con il tempo, modelli di business. Tanto da meritare, in un recente articolo del Wall Street Journal, l’appellativo di Juggernaut, nome che suggerisce una forza inarrestabile, parola che deriva dal sanscrito e indica uno dei nomi di Krishna, oggi spesso associato – nei videogiochi – a personaggi dalla resistenza eccezionale.

D’altronde la creatura di Reed Hastings vanta 158 milioni di abbonati nel mondo, e fino ad oggi la sola concorrenza che temeva era, parole di Hastings, il sonno.

Oggi la guerra dello streaming, e sempre per essere precisi dovremmo chiamarla “la grande guerra dell’intrattenimento“, è appena cominciata; adesso oltre al sonno Haastings dovrà preoccuparsi di nuovi attori piuttosto agguerriti.

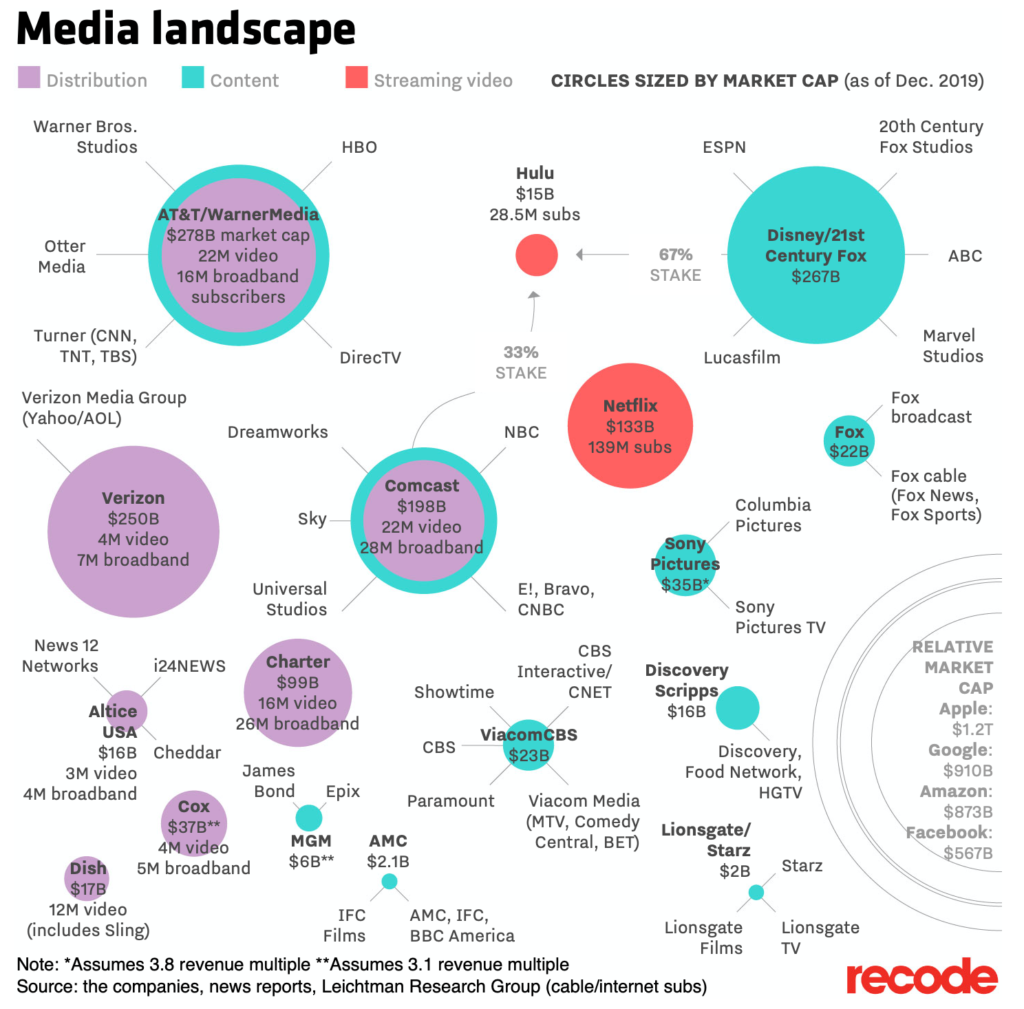

Alcuni concorrenti possiedono nobili ascendenze californiane, Disney, Amazon e Apple su tutti, altri, come Comcast (proprietario di Sky, NBC e Universal), hanno sede a Philadelphia e rappresentano il più importante operatore tv via cavo degli Stati Uniti. Alcuni sono concorrenti di vecchia data, altri hanno appena deciso di prendere parte a questo conflitto, come Quibi.

Capire cosa potrebbe accadere dall’altra parte dell’oceano, aiuterà a capire cosa potrebbe accadere qui da noi, e capire cosa potrà accadere più in generale al modo in cui consumiamo intrattenimento sullo schermo.

Lo scontro tra le diverse piattaforme si giocherà intorno al numero di abbonati, un duello all’ultimo sangue di cui adesso osserviamo, in maniera apparentemente incruenta, la scelta delle armi, e cioè gli investimenti miliardari che si tramuteranno in show, serie tv, film e documentari.

Disney, che ha appena presentato un nuovo servizio di streaming da 6.99$ negli USA, è pronta a investire, sport escluso, una cifra imponente per portare a casa il maggior numero di utenti: quasi 19 miliardi di dollari.

Seguita da Comcast, quasi 16 miliardi di dollari, e poi da AT&T che significa Warner e HBO.

Apple, appena sbarcata in questo mercato, ha offerto un servizio a prezzi stracciati, 4.99$, d’altronde può contare su una massa critica di 1.4 miliardi di dispositivi in uso nel mondo. In realtà, per l’azienda guidata da Tim Cook, lo streaming rappresenta parte di un pacchetto di servizi – carta di credito e videogame in streaming – più ampio che deve compensare il calo delle vendite dell’iPhone.

Amazon ha scommesso solo 5.8 miliardi di dollari, e non è ancora riuscita produrre un grande successo, ma – alla stregua di Apple – può contare su 100 milioni di abbonati al servizio Prime.

Questa enorme mole di denaro investito nell’intrattenimento equivarrà, per il consumatore, a una scelta molto ampia. Una specie di menu lunghissimo, articolato, complesso, in cui sarà difficile scegliere piatti, vini, dolci e abbinamenti. Molto probabilmente – sostiene Recode – una volta che la guerra sarà conclusa e saranno chiari vinti e vincitori, la corsa alla spesa, agli investimenti, (al costo di acquisizione per singolo cliente) si fermerà. E rimarranno sul terreno morti e feriti.

Difficile oggi stilare una classifica che tenga conto di tutti gli attori, per stabilire chi è in testa in questa corsa.

Sarebbe come sommare mele e pere, alcuni producono e distribuiscono, altri vendono pacchetti, molti offrono solo streaming, taluni vendono e producono tutto; si potrebbe utilizzare il fatturato ma non sarebbe esaustivo. Colpisce – più in generale – un quadro così frammentato, ai limiti della confusione, tanto negli assetti proprietari quanto nelle offerte; è lo scenario, altamente concorrenziale, di una delle più importanti industrie del pianeta, nella sua ramificazione occidentale, un ecosistema complesso e redditizio. Un agglomerato di forze ancora confuse, una nebulosa, che genererà una specie di big bang dal quale emergeranno sistemi e universi inediti, e solo a quel punto riusciremo osservarne la nuova conformazione.

La concorrenza e la tecnologia hanno diminuito in maniera considerevole il numero di spettatori per singola trasmissione. Ad esempio, negli anni ’80, il Bill Cosby Show raccoglieva, negli Stati Uniti, 30 milioni di persone davanti alla tv ogni settimana; oggi i 10 maggiori show viaggiano tra i 6.6 e gli 11 milioni di spettatori.

Ciò non significa che l’intrattenimento sia meno redditizio, anzi. Come scriveva Chris Anderson, in un articolo del lontano 2004, dal titolo La coda lunga: «se l’industria dell’intrattenimento del 20° secolo aveva a che fare con i successi, il 21° secolo sarà invece incentrato sui fallimenti». Frase rozza detta così, ma Anderson ricordava un’ovvietà e cioè che il fallimento è solo il contrario di un successo, ma che su un ipotetico catalogo di 10.000 titoli di un qualunque rivenditore online, il 99% dei titoli viene visto almeno 1 volta in un mese. Insomma anche i film o gli album fallimentari raggiungono un loro pubblico, magari minuscolo, ma un pubblico che esiste ed è un pubblico che paga. La verità è che i fallimenti sono tanti, rispetto ai successi, una lunga coda di insuccessi con piccoli pubblici appassionati.

Spiegava Anderson: «anche i fallimenti fanno fare i soldi. E poiché ce ne sono molti di più, i soldi possono accumularsi rapidamente in un nuovo enorme mercato»; Netflix non ha bisogno di scaffali, nemmeno di spese di distribuzione, e quindi «un fallimento è solo un’altra vendita, con gli stessi margini di un successo. Un successo e un fallimento sono su un piano di parità economica, entrambi solo voci in un database (…). Improvvisamente, la popolarità non ha più il monopolio della redditività».

Il “minimo” comune denominatore è ancora una volta il contenuto che andrebbe innalzato a sostantivo metafisico di quest’epoca. Immense ricchezze si stanno accumulando intorno a un termine così polisemico da racchiudere tutto e il contrario di tutto (una notizia falsa, lo scoop della morte di Osama Bin Laden, The Irishman, ultima fatica di MartinScorsese, una storia su Instagram di uno sconosciuto e un episodio di Lost). E davvero tutto ruota intorno ai contenuti: le grandi piattaforme digitali, i social network e il motore di ricerca, favoriscono la ricerca e la condivisione di contenuti, ma anche le grandi piattaforme produttrici e distributrici di intrattenimento, alla fine producono e distribuiscono contenuti.

Possiamo azzardare alcuni fattori decisivi nella guerra dell’intrattenimento, e solo uno è legato alla qualità del prodotto:

1. una piattaforma stabile, tecnologicamente stabile, di facile utilizzo, non labirintica, in cui l’algoritmo che orienta nella scelta gli utenti/spettatori funzioni bene (come quello di Netflix);

2. un database, l’archivio, di contenuti vasto, il più vasto possibile: la coda lunga vale ancora;

3. qualità costante nel tempo, recitava uno spot grottesco degli anni ’80 di una nota marca di televisori, con una tale abbondanza di offerta c’è spazio per aver in archivio tanti fallimenti, ma – ovviamente – anche i successi devono essere tanti;

4. una forte identità e almeno un pubblico di riferimento chiaro (Disney non avrà difficoltà).

Nel diagramma qui sotto, che racconta cosa consumiamo i contenuti digitali rappresentano i piatti forti della nostra dieta; fa impressione notare il destino, che sembra ormai segnato, di DVD, Blu-ray e CD.

I film, le serie tv, anche i talk show – sono tutti contenuti – si guardano, anzi, si guarderanno sempre meno davanti alla televisione, e sempre più sui device, sullo smartphone in primo luogo. Assecondando la natura a-temporale del contenuto, o meglio temporale del tempo algoritmico, cioè di un tempo proprio, autonomo, diacronico.

Tant’è che la tv rappresenta ormai una faccenda da breaking news, ma soprattutto da sport in diretta. Sono i telespettatori che amano lo sport quelli ancora disposti a pagare per un pacchetto, chi non ha interesse per lo sport è molto probabile che presto abbandonerà la tv a pacchetti. (Qui, se siete interessati, trovate un articolo e una serie di slide molto approfondite sulle sorti del mercato televisivo statunitense).

Soprattutto la tv non è una faccenda da millennial. Negli Stati Uniti i ragazzi hanno quasi smesso di guardare la televisione, mentre sono gli anziani quelli ancora incollati al piccolo schermo.

Il sorpasso tra chi guarda la tv e chi passa il proprio tempo sullo smartphone e sul computer è già avvenuto. Una lunga marcia di avvicinamento che potremmo idealmente far cominciare nel 2007, anno in cui Apple ha prodotto il primo iPhone, restituendo concretezza alla descrizione di Steve Jobs, fatta da Alan Kay, grande inventore e pioniere dello Xerox Parc: «Steve conosce il desiderio».

Ovviamente non tutto il tempo che le persone trascorrono con lo smartphone in mano è dedicato all’intrattenimento, ma, di sicuro, quello dell’intrattenimento è un tempo che sta crescendo. E anche questo diagramma – a uno sguardo superficiale – sconta un’impostazione antica, una lettura tradizionale di Internet come mezzo di comunicazione da contrapporre a un altro media. Le cose non stanno così: la tv è un medium, Internet è un ambiente. Ciò che conta è il tempo dell’essere umano, tempo speso con un device in mano, oppure il tempo speso davanti a uno schermo più grande, a un metro e mezzo di distanza.

Tv e Internet sono mele e pere, il tempo no, quello – più o meno – è lo stesso. Soprattutto il tempo è tutto, non è più solo quello sul divano; e questo fa un’enorme differenza.

Il sorpasso indica una prevalenza temporale che equivale a una preferenza dettata da un oggetto che portiamo in tasca, e che ha cambiato alla radice il modo di farci intrattenere. (Non è la sola leva di cambiamento, ma è la più importante).

Netflix rappresenta il genitore 1 di questa rivoluzione in cui gli utenti guardano contenuti in base al luogo e alle condizioni in cui si trovano, alla quantità di tempo e ai device di cui dispongono. Nel senso che ha stravolto i meccanismi di consumo, ha radicalmente mutato il concetto di serialità. Non è strano per nessuno, ormai, cominciare a guardare una serie sulla smart tv di casa e terminarla in metropolitana o in treno. E come ha stravolto il concetto di serialità, consentendo alle persone di sorbirsi 10 episodi in un’unica grande abbuffata, così ha cambiato la possibilità di guardare un contenuto che sembrava maturo e immutabile come quel residuo ottocentesco che è il caro, buon vecchio film. La scorsa settimana un giornalista del Wall Street Journal ha confessato di aver guardato The Irishman, film che dura 3 ore e mezzo, sul telefono. Lo ha guardato tutto sul telefono, a dispetto della richiesta del regista che, in un’intervista, aveva pregato gli spettatori di non farlo. Non solo, il giornalista – Jason Gay – ha aggiunto di aver visto The Irishman in momenti diversi, addirittura in giorni differenti, e ha aggiunto: «The Irishman al telefono è un perfetto distillato delle nostre vite moderne eccessivamente cariche di stress, dove la tecnologia è spesso una maledizione, ma anche, a volte, una comoda benedizione».

Difficile generalizzare, ma di sicuro esisterà un pubblico, piccolo o grande a piacere, che accetta di sottoporsi a una maratona di Game of Thrones di 12 ore ma non riesce più a guardare un intero film di 3 ore e mezzo. Fa impressione pensarlo ma è così.

In tutto questo quadro manca un cenno a una start up che potrebbe rappresentare ciò che Netflix ha rappresentato per Blockbuster – fallita nel 2013 – e più in generale per l’industria dell’intrattenimento. Si chiama Quibi, che sta per quick bites, (bocconi veloci) una piattaforma di streaming fatta apposta per un pubblico che consuma intrattenimento sugli smartphone, in cui guardare video lunghi dai 6 ai 10 minuti; ne produrrà uno anche Steve Spielberg. La durata non è casuale, è figlia di un’analisi che ha evidenziato come i millennial – in media – guardino video, anche molto lunghi, in sessioni di 6 minuti e mezzo. Anche Netflix sta percorrendo questa strada, con il lancio di un paio di serie i cui episodi sono lunghi massimo 15 minuti, una di esse si chiama It’s Bruno, ed è disponibile anche in Italia.

Quibi – che ha raccolto un miliardo di dollari da investitori, studios di Hollywood (come MGM, la stessa Disney e Warner Media) e il conglomerato cinese Alibaba – ha annunciato di aver venduto pubblicità per 100 milioni di $.

Il fatto che in questa scommessa sia presente Alibaba denota quanto sia strategica questa start up, non solo e non tanto in termini di possibile redditività, ma perché sta esplorando un nuovo modo di pensare l’intrattenimento. E anche in questo, come in altri contesti, non è irrilevante chi arriverà per primo.

Hollywood non può perdere questa corsa e tuttavia la scommessa di Quibi è una scommessa che potremmo definire dialettica o almeno contraddittoria: essa contiene al suo interno già i potenziali rivali sul piano strategico. Un mondo, quello delle grandi factory digitali cinesi, che sta già praticando con successo la strada dei video brevi, e brevissimi, con TikTok, ma nell’ottica social. Adesso Quibi vuole lanciarsi nella produzione video brevi di intrattenimento, che possiamo definire autoriale; e questo la proietta in testa alla competizione per la definizione dell’immaginario su scala globale.

TikTok ha un miliardo di utenti attivi, quanti riuscirà ad averne Quibi? La start up esprimerà un nuovo canone? Sarà più simile a una piattaforma o a uno studios? Sarà americana, californiana, oppure i contenuti prenderanno la forma della nazione in cui sono prodotti?

Su Quibi il pubblico vedrà produzioni originali e pensate per la piattaforma: mini film, mini documentari, mini reportage o mini interviste (come 60 minutes della CBS) serie tv in pillole, non i filmati di TikTok, per capirci. Chissà, forse tra 5 anni esisterà l’Oscar per il miglior video breve da 10′. Forse meno.

A uno sguardo superficiale, tutto questo potrebbe rappresentare l’esaltazione massima del consumo di intrattenimento su smartphone, oppure, come detto, sarà la prima pietra di un nuovo modo di ricreare l’immaginario, di ravvivare Hollywood, di tenere al passo con i tempi la fabbrica delle storie, di inserirla nel flusso del presente e della sua cronofagia. O ancora, infine, Quibi si trasformerà nell’ennesima piattaforma che cambierà il nostro modo di esprimerci, e in questo caso di pensare, scrivere storie e produrre molte cose, tra le quali anche quella forma d’arte che è il cinema. E non ci stupirà guardare un capolavoro di 10′ sullo smartphone, una specie di condensato emotivo, stilistico e di storie che oggi riesce difficile immaginare. Difficile, ma non impossibile.